全球能源向清洁低碳转型中,氢能以零碳、高能量密度、可循环的优势,成为连接传统能源与可再生能源的关键,也是未来能源体系核心之一。但氢能规模化应用的核心难题,在于安全、经济、高效的储氢技术—— 作为氢能产业链 “咽喉要道”,它直接决定氢能传输效率、成本与安全,其突破与否深刻影响产业商业化进程。

当前,全球科研机构与企业围绕储氢技术展开了多路径探索,形成了低温液态储氢、有机液态储氢、固态储氢、高压气态储氢等多个技术方向,不同技术路线各具特色,也面临着不同的挑战。为了更清晰地剖析各类储氢技术的优势与短板,为行业提供有价值的技术参考,本专栏将以 “低温液态储氢” 为核心参照系,逐一与其他主流储氢技术展开深度对比。

作为专栏的开篇之作,本文将首先聚焦低温液态储氢与有机液态储氢这两种备受关注的液态储氢技术。

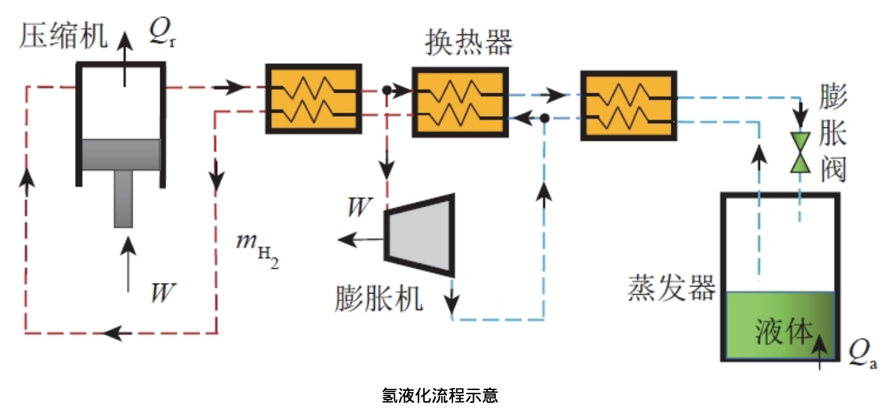

低温液态储氢技术,本质上是通过将氢气冷却到极低的温度环境 —— 具体约为 - 253℃,使气态氢气发生相变转变为液态,从而实现高效储存。这一相变过程带来了显著的性能优势:液态氢的密度约为气态氢的 845 倍,这就意味着在相同的储存空间内,液态储氢能够容纳远超气态储氢的氢气量,因此具备极高的体积能量密度,成为储氢领域中极具潜力的技术方向。

在全球液氢领域竞争中,我国长期面临严苛外部技术围堵:美国通过商业管制清单禁运液氢核心装备、材料及工艺,禁止技术交流并施压盟国同步限制,仅开放少量科研用小型装备,严密封锁规模化技术。且我国突破液氢储存垄断、推进技术军民转化时,部分外资企业又以设备输出、高价倾销抢占市场,同时诋毁我国技术与标准,阻碍自主开发;超纯氢领域也因外资技术垄断,依赖进口推高成本、制约高端制造。但面对困境,我国科研团队与企业深耕自主创新,在超低温制冷、绝热、耐低温材料、氢气净化等关键领域突破,掌握液氢核心技术、研制出可靠装备,打破垄断,实现从 “跟跑” 到 “并跑” 乃至部分 “领跑”,为我国氢能产业奠基,也为全球液氢领域注入中国力量。

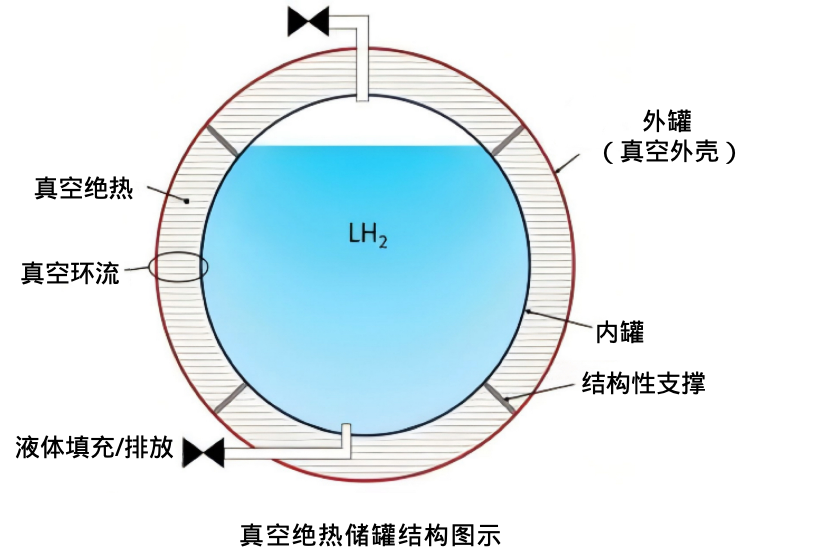

而要实现低温液氢的稳定存储,核心关键在于液氢储罐的设计与制造。根据实际使用场景的不同,液氢储罐主要可分为两大类型:

//固定式储罐:在固定场所使用的这类储罐,常见的结构形式包括球形储罐和圆柱形储罐,它们凭借稳定的结构和较大的存储容量,满足工业生产或能源储备等场景的需求。

// 移动式储罐:为了适应运输环节的需求,移动式液氢储罐通常采用卧式圆柱形设计。从核心结构和基础功能来看,它与固定式液氢储罐并无明显差别,但由于需要应对运输过程中的颠簸、震动等情况,移动式储罐必须具备更高的抗冲击强度,以确保在不同运输速度下的安全性和稳定性。

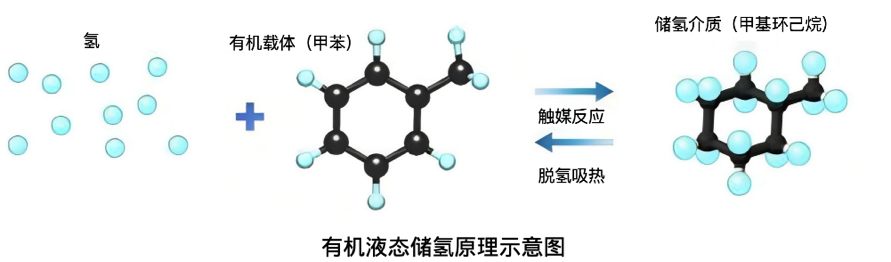

有机液态储氢( LOHC)技术是一种新型、高储氢密度的储氢技术,在氢气大规模储运和跨洋运输与国际氢贸易方面有着很好的发展潜力。

其原理是借助某些烯烃、炔烃或芳香烃等不饱和液体有机物和氢气的可逆反应、加氢反应实现氢的储存,借助脱氢反应实现氢的释放,其质量储氢密度在5%-7.5%之间,储氢量大,储氢材料为液态有机物,可以实现常温常压运输,方便安全。有机液体储氢技术的工作原理可分为加氢和脱氢环节 :

1)加氢:氢气通过催化反应被加到液态储氢载体中,形成可在常温常压条件下稳定储存的储氢有机液体;

2)脱氢:有机液体在一定温度条件下发生催化脱氢反应,反应产物经气液分离后,氢气输送至用氢端。

目前国内外研究较多的有机储氢载体有环己烷、甲基环己烷( MCH)、十氢化萘、二苄基甲苯、十二氢-N-乙基咔唑(12H-NEC)等。随着有机液体储氢技术的不断发展,甲基环己烷体系、乙基咔唑体系和二苄基甲苯体系逐步体现商业化潜力。

在当前主流的液态储氢技术中,低温液态储氢与有机液态储氢各有技术亮点,但从储氢核心需求与未来规模化应用潜力来看,低温液态储氢的优势更为突出,二者的具体差异可从优劣势两方面详细对比:

从技术优势维度来看,两种储氢方式虽各有侧重,但低温液态储氢在关键性能指标上更具不可替代性。

低温液态储氢最核心的优势在于极高的储氢密度—— 在标准大气压下,液态氢的密度可达 70.8kg/m³,这一数值意味着它能在有限的储存空间内容纳远超其他方式的氢气量。对于大型运输(如氢能重卡、船舶)、长时间能源储备(如季节性氢能调峰)等对储氢容量有刚性需求的场景,这种高容量特性成为其核心竞争力;同时,低温液态储氢释放的氢气纯度极高,无需额外进行复杂的提纯工序,可直接适配燃料电池、高端化工合成等对氢气纯度要求严苛的设备,大幅简化了用氢端的流程,提升了整体能源利用效率。

有机液态储氢则在安全性与基础设施适配性上表现出一定特点:其储氢载体为有机液体,通常不易燃、不易爆,且能在常温常压下稳定储存运输,降低了日常操作中的安全风险;此外,它可依托现有的石油化工储运体系(如油罐车、储油库),无需大规模新建专用设施,能减少初期基建投入,同时有机液体体积能量密度较高,在中短距离运输与短期储存场景中具备一定便利性。

再从技术劣势来看,两种储氢方式均存在短板,但有机液态储氢的局限性对其长期发展的制约更为明显,而低温液态储氢的短板则可通过技术迭代逐步优化。

低温液态储氢的主要挑战在于低温环境的维持 —— 需将温度控制在约 - 253℃,这依赖复杂的制冷系统与高性能绝热材料,不仅会产生较高能耗,还可能因氢气蒸发导致少量损耗,增加运行成本;同时,储氢容器需具备耐低温、耐高压性能,制造与维护成本相对较高,运输过程中对外部振动、碰撞的敏感性也需通过技术升级(如优化容器结构、提升抗冲击材料性能)进一步改善。

有机液态储氢的劣势则更难突破:其脱氢过程需在 300-400℃高温与催化剂作用下进行,不仅能耗显著高于低温液态储氢的释氢过程,催化剂的持续损耗还会推高长期运行成本;更关键的是,有机液体在反复储氢 - 脱氢循环中易发生分解或副反应,导致储氢容量逐步衰减,影响使用寿命;此外,部分有机液体存在毒性与腐蚀性,既会对容器造成损耗,也可能带来环境风险,这些问题对其规模化、长期化应用形成了较大制约。

综合来看,尽管两种储氢技术各有适用场景,但低温液态储氢凭借高储氢密度、高氢气纯度的核心优势,更能满足未来氢能大规模储运、高端用氢场景的需求,其现存的低温维持、容器成本等问题,也可随着材料技术(如新型绝热材料)、装备制造工艺的进步逐步缓解;而有机液态储氢虽在特定场景中具备便利性,但其脱氢高能耗、储氢容量衰减等固有局限,使其在对性能要求更高的长期发展中,竞争力相对弱于低温液态储氢。

低温液态储氢与有机液态储氢技术,如同氢能储运领域的 “双轨并行者”—— 二者基于截然不同的技术特性,精准适配着不同的应用场景,而国内外已落地的诸多实际案例,更如同 “试金石” 一般,充分验证了它们在各自领域的应用价值。

在航天领域,低温液态储氢是保障火箭动力的关键支撑。例如,我国航天领域相关团队研发的液氢系统,已成功为长征五号、长征七号等新一代运载火箭的发射任务提供动力保障:其自主生产的液氢纯度高达 99.999%,完全满足航天级动力需求,同时通过创新的正仲氢转化技术,将液氢在储存过程中的蒸发损失降至最低,确保了火箭发射时的能量稳定性与安全性。

在地面长途交通领域,低温液态储氢也正在加速从技术研发走向规模化应用。国内相关车载液氢系统已与液氢燃料电池牵引车完成联合测试,不仅实现了超 1000 公里的续航突破,其系统静态蒸发率还控制在 3% 以内,更能在 - 30℃的极端低温环境下稳定运行,充分验证了液氢在长途重卡领域的适配性;而在全球储运领域,同样传来重要进展。2025 年 8 月,全球领先的氢气供应商在美国航天中心,顺利完成全球最大液氢球罐的首次液氢填充作业。为保障此次填充任务,该企业累计调配超 50 辆液氢专用拖车参与运输,总运输量逾 201 吨。此成功案例标志着全球大型液氢储存与规模化转运能力正式迈上全新台阶,进一步证明了低温液态储氢在储运领域中的商业可行性与安全可靠性。

在大规模的绿氢远洋贸易领域,液氢是目前唯一可行的运输方式,例如日本曾进行过从澳大利亚到日本神户的液氢运输实验,运输距离约9000km;美国也曾使用液氢驳船进行液氢运输;而中东多国正将多座港口打造为氢能贸易枢纽,依托区位与基建优势,规划液氢储运港口,并联动欧洲港口推进绿氢贸易;部分国家还通过国际合作开发液氢走廊项目,构建从本土港口到欧洲的液氢运输通道,助力实现脱碳目标。我国也在规划液氢港口方向,应对未来的绿氢出口贸易,2024年10月22日,我国相关企业宣布全球最远液态氢海运示范项目成功完成,运输船从欧洲鹿特丹港出发,跨越超1万海里(约1.85万公里),最终抵达深圳盐田港,这是全球首例万吨级液氢长距离跨洋运输。

除了航天、地面交通与大规模远洋贸易,低温液态储氢在海事领域也实现了重要突破。国际知名企业为全球首艘氢燃料电池超级游艇提供液氢供应支持,该游艇搭载的 92m³ 低温储罐可存储 4 吨液氢,能完全满足游艇零排放航行的能源需求,这一案例不仅拓展了低温液态储氢的应用边界,也为海事领域的绿色能源转型提供了全新方向。

与低温液态储氢的 “高密度优势” 形成互补,有机液态储氢(LOHC)则凭借安全性与便利性,在长距离运输和分布式能源场景中 “崭露头角”。

日本相关企业在 2022 年完成了全球首次以甲基环己烷为载体的海上氢运输,成功用于川崎市水江发电厂的燃气轮机发电,这一实践验证了甲苯 - 甲基环己烷循环技术的商业化潜力;另有德国相关企业通过创新项目,将风力发电与 LOHC 储能相结合,通过苄基甲苯载体实现氢能跨区域调配,其研发的催化剂连续运行超 8000 小时,展现出一定的技术稳定性。

在国内,有机液态储氢的应用也在 “小范围试水”:国内相关企业在部分区域的能源项目中,以二苄基甲苯为储氢载体,通过脱氢反应为 5000 平方米社区提供清洁供热,整个运行过程无明火、无危化品存储,为分布式能源场景提供了 “安全低碳样本”;国际上,西班牙相关企业则启动了全球首个商用 LOHC 运输试验,利用现有石油管道网络,运输含 20 吨氢气的甲基环己烷,证明了该技术对传统基础设施的兼容性;德国某项目也计划从瑞典向德国和荷兰年运输 8000 吨绿氢,通过 LOHC 技术将风电转化为液态能源,实现跨国家、跨季节的能源调配。

这些案例清晰地表明:低温液态储氢在高能量密度需求场景中 “不可替代”,而有机液态储氢则凭借安全性、储运便利性和基础设施兼容性,正成为氢能全球化布局的 “技术路径”。但当视角聚焦于国内氢能发展环境时,二者的前景差异逐渐显现 —— 低温液态储氢显然比有机液态储氢更具 “先发优势”,这一结论的核心,源于场景适配性、技术积累与产业协同的 “三重合力”。

从场景适配性来看,国内长途物流、重卡运输对 “超 1000 公里高续航” 的刚性需求,与低温液态储氢的高密度特性 “高度契合”:3000 辆液氢重卡累计 1 亿公里的安全运营、液氢牵引车的成功测试,已用实际数据验证了其在干线物流中的规模化可行性,完美匹配国内货运市场的核心需求;而在航天领域,长征系列火箭的液氢系统长期应用,更奠定了国内在低温储氢装备制造、高纯度液氢生产、蒸发率优化等核心技术上的 “自主优势”,形成了从液氢生产、储存到终端应用的完整产业链,为技术落地提供了 “产业根基”。

反观有机液态储氢,尽管其在长距离运输上展现出潜力,但在国内当前发展阶段仍面临 “多重制约”:一方面,国内分布式能源需求尚未形成规模,难以支撑其大规模应用;另一方面,脱氢环节的高成本(如德国某项目中催化剂 8000小时连续运行背后的高投入)、现有化工基础设施的改造适配性(如甲苯 - 甲基环己烷循环与国内炼化网络的协同程度)等问题,仍需时间突破技术与成本瓶颈。

此外,政策与标准的 “导向作用” 也进一步拉大了二者的发展差距:国内对氢能重卡、航天等领域的政策倾斜,加速了液氢储氢相关标准的制定进程(如车载液氢系统技术规范),为产业规模化铺平了道路;而有机液态储氢的跨区域调配需要跨石油、化工、能源等多个行业协调,在国内当前以集中式、高功率应用为主的氢能格局中,其场景适配性稍显 “滞后”。

因此,综合来看,低温液态储氢更贴合国内氢能 “重应用、强协同、快落地” 的发展路径,其技术优势与产业需求的高度匹配,让它在国内氢能市场的前景更为明朗。

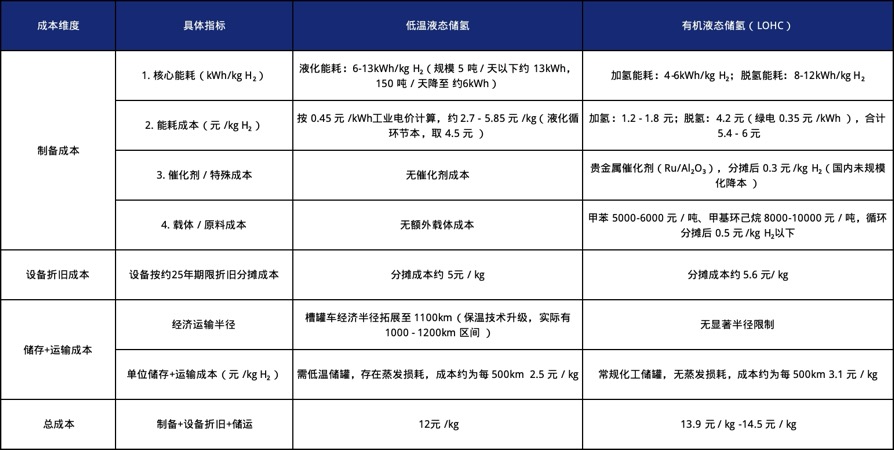

在氢能产业化进程中,成本是决定技术落地速度与应用规模的 “核心标尺”。低温液态储氢与有机液态储氢作为两大技术路径,其成本构成均涉及多环节、多要素,且不同技术路线下的成本差异与优化潜力,也直接影响着它们的市场竞争力——我们可从制备、设备折旧分摊、储运,逐一拆解二者的成本逻辑。

先看低温液态储氢的成本构成,其 “规模效应” 对成本优化的影响尤为显著。

液氢制备中,液化能耗是成本关键:参考国外工厂制 1kg 液氢能耗约为12-17kWh,目前国内 5 吨 / 天设备受规模限制影响,能耗约为13kWh/kg・H₂。而国外 150 吨 / 天高产能工厂借规模优势,能耗可降至 6kWh/kg・H₂。按电价 0.45 元 /kWh计算,液氢能耗成本约 4.5 元 /kg,叠加 5 元 /kg 设备折旧分摊,总成本约为 9.5 元 /kg。

进入储运环节,低温液态储氢的成本同样呈现鲜明的 “距离依赖” 特征:当前国内场景下,液氢运输成本的经济性随运输距离增加逐步凸显。据测算,当运输距离达 500km 时,其运输成本可控制在约 2.5 元 /kg,印证了长距离场景下液态储氢的经济性价值。

再看有机液态储氢(LOHC)的成本构成,其核心在于氢载体、加氢脱氢工艺,以及与传统基础设施的适配带来的成本优势。

在氢载体环节,2025年的市场数据显示,常规载体如甲苯价格约5000-6000元/吨、甲基环己烷约8000-10000元/吨,经寿命分摊后,单位氢成本约为0.5元/kg 。

从加氢脱氢工艺的成本拆分来看,加氢阶段能耗一般维持在 4-6kWh/kg H₂,以 0.35 元 /kWh 的绿电价格计算,此环节成本约 1.4-2.1 元 /kg;而脱氢阶段能耗显著高于加氢,约为 8-12kWh/kg H₂,成本随之升至 2.8-4.2 元 /kg,在整体工艺成本中占比更高。

储运环节中,有机液态储氢呈现出 “适配传统设施” 的特点,其成本表现与技术特性可通过实际场景体现:经测算,当运输距离达 500km 时,该方式的储运成本约为 3.1 元 /kg,同时在存储与运输过程中,不易产生蒸发损耗问题。

综合来看,尽管两种技术都需通过技术迭代与规模扩张持续降本,但低温液态储氢的降本路径更为清晰、潜力也更为突出。未来,低温液态储氢仍需依托规模化进一步降低液化及运输成本,以提升市场竞争力 —— 而从现有数据来看,这一目标并非遥不可及:随着产能从 5 吨 / 天、10 吨 / 天逐步提升至 30吨 / 天、50 吨 / 天,其液化能耗与全产业链成本均呈现大幅下降趋势。这种 “规模越大、成本越低” 的良性循环,让低温液态储氢的降本路径具备明确的可实现性,也意味着它在未来氢能产业化进程中,必将拥有更广阔的发展前景与更显著的竞争优势。

综合多维度分析可明确:在应用适配性、成本优化潜力及未来发展空间上,低温液态储氢的优势尤为突出,已然成为国内氢能产业化进程中的核心优选路径。二者对比下可看出,有机液态储氢虽在部分场景有一定优势,但当前仍面临场景适配不足、催化剂成本高、基础设施改造协同难度大等现实瓶颈;而低温液态储氢则同时兼具应用适配、技术自主、成本可控三大核心优势,发展基础更扎实,前进方向更明确。

所以,低温液态储氢其实更高度契合国内氢能 “重应用、强协同、快落地” 的发展需求,未来前景也更为广阔,未来必将成为推动国内氢能产业化进程的关键力量。

编辑:科洛超低温

来源:科洛超低温